Mit dem Eintritt in die Pension endet für viele nicht der Wunsch, aktiv zu bleiben – sei es aus finanziellen, sozialen oder persönlichen Gründen. Ein Zuverdienst zur Pension ist daher ein zentrales Thema für viele Ruheständler in Österreich.

Doch welche Regelungen gelten aktuell? Wie hoch darf der Nebenverdienst sein, ohne dass es zu Kürzungen oder Rückforderungen kommt? Und wie lässt sich ein sinnvoller finanzieller Zusatzgewinn auch steuerlich optimieren? All das und noch mehr – hier im Artikel.

Warum ein Zuverdienst zur Pension sinnvoll sein kann

Viele Pensionisten entscheiden sich nicht nur wegen einer zu geringen Rentenerhöhung für eine zusätzliche Beschäftigung. Auch soziale Faktoren wie der Wunsch nach Teilhabe, Routine oder das Weitergeben von Wissen spielen eine Rolle. Gleichzeitig wird durch die steigende Lebenserwartung das finanzielle Polster immer wichtiger.

Ein Zuverdienst kann helfen:

- die Inflation auszugleichen,

- neue finanzielle Freiräume zu schaffen,

- den eigenen Lebensstandard zu halten,

- oder einfach sinnvoll aktiv zu bleiben.

Gesetzliche Grundlagen: Was sagt das österreichische Pensionsrecht?

Unterschied zwischen Alterspension, Frühpension und Invaliditätspension

Die Regelungen zum Zuverdienst hängen stark von der Art der Pension ab:

- Reguläre Alterspension: Hier gibt es grundsätzlich keine Zuverdienstgrenze. Pensionisten dürfen unbegrenzt dazuverdienen, ohne dass die Pension gekürzt wird.

- Korridorpension und Frühpension: Hier gelten strenge Zuverdienstgrenzen. Bei Überschreitung droht eine Pensionskürzung oder sogar der Entfall der Pension für einzelne Monate.

- Invaliditäts- oder Berufsunfähigkeitspension: Hier gelten besonders enge Einkommensgrenzen. Wer diese übersteigt, riskiert die Rückzahlung von Pensionsbezügen oder den Verlust des Anspruchs.

Wie hoch darf der Zuverdienst zur Pension sein?

Aktuelle Zuverdienstgrenzen 2025

Für Frühpensionisten und Bezieher von Invaliditätspension gelten folgende Richtwerte (Stand 2025):

- Geringfügigkeitsgrenze: 551,10 Euro monatlich (brutto)

- Höchstgrenze für sonstigen Zuverdienst: In Einzelfällen kann ein monatlicher Verdienst bis etwa 1.300 Euro erlaubt sein, ohne dass die Pension gekürzt wird – abhängig von der Pensionsart und Zusatzbedingungen.

Wichtig: Wer die Geringfügigkeitsgrenze überschreitet, muss sich bei der Sozialversicherung selbst versichern (Pensions- und Krankenversicherung). Zudem sind Beiträge zur Arbeitslosenversicherung zu entrichten, falls kein Pensionsanspruch besteht.

Was zählt als Einkommen beim Zuverdienst?

Welche Einnahmen berücksichtigt werden

Zum relevanten Einkommen zählen:

- Einkünfte aus nichtselbständiger Arbeit (z. B. Teilzeitjob)

- Einkünfte aus selbständiger Tätigkeit (z. B. Beratung)

- Einkünfte aus Gewerbebetrieb oder Land- und Forstwirtschaft

Nicht einbezogen werden hingegen:

- Einkünfte aus Kapitalvermögen

- Einkünfte aus Vermietung und Verpachtung

- Einmalzahlungen wie Erbschaften oder Lottogewinne

Somit kann es steuerlich klug sein, etwa auf Mieteinnahmen oder Kapitalerträge zu setzen, statt auf klassische Nebenjobs.

Pension und Selbständigkeit: Was gilt für Unternehmer im Ruhestand?

Wer im Ruhestand selbstständig tätig ist – etwa als Berater, Künstler oder Kleinunternehmer – muss besonders auf die Sozialversicherungspflicht und Einkommensgrenzen achten. Ab einem Gewinn von 6.613,2 Euro jährlich (2025) besteht die Pflicht zur Kranken- und Pensionsversicherung bei der SVS (Sozialversicherung der Selbständigen).

Tipp: Es lohnt sich, frühzeitig Rücksprache mit einem Steuerberater zu halten, um Überraschungen zu vermeiden und Optimierungspotenziale zu nutzen.

Steuern beim Zuverdienst: Was bleibt wirklich übrig?

Wer zur Pension dazuverdient, muss unter Umständen mit einem höheren Steuersatz rechnen. Die Pensionsleistung selbst ist einkommensteuerpflichtig – ebenso wie der Zuverdienst. Die Progressionsstufen greifen hier wie bei anderen Einkommen auch.

Beispiel:

- Pension: 1.600 Euro/Monat = 19.200 Euro/Jahr

- Zuverdienst: 10.000 Euro/Jahr

- Gesamteinkommen: 29.200 Euro → versteuert wird der gesamte Betrag

Achtung: Ab einer gewissen Summe kann der Zuverdienst sogar die Progressionsstufe der Pension erhöhen.

Modelle für den Zuverdienst: Welche Möglichkeiten bieten sich an?

1. Geringfügige Beschäftigung

Die wohl unkomplizierteste Variante: Ein Mini-Job mit max. 551,1 Euro im Monat. Ideal für alle, die steuer- und sozialversicherungsfrei dazuverdienen möchten.

2. Freie Dienstverträge oder Werkverträge

Etwas flexibler, aber auch mit mehr rechtlichen Pflichten verbunden: Der freie Dienstvertrag. Hier fällt je nach Umfang eine Pflichtversicherung an.

3. Selbstständige Tätigkeit (z. B. Nebengewerbe)

Besonders beliebt bei Akademikern oder erfahrenen Fachkräften: Die Gründung eines Kleingewerbes oder einer Ein-Personen-GmbH im Ruhestand. Hier bestehen umfangreiche Gestaltungsmöglichkeiten, aber auch Pflichten.

4. Kapitalanlagen als Alternative zum Zuverdienst

Wer sich nicht aktiv engagieren möchte, kann durch Investitionen in ETFs, Immobilien oder Unternehmensbeteiligungen passive Einnahmen erzielen – ohne die Zuverdienstgrenzen zu gefährden.

Pension und Nebenjob kombinieren: Chancen und Risiken

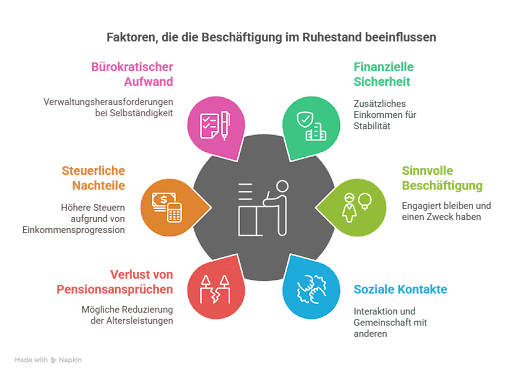

Ein Zuverdienst in der Pension bietet zahlreiche Chancen:

- Finanzielle Sicherheit

- Sinnvolle Beschäftigung

- Soziale Kontakte

Aber auch einige Risiken:

- Verlust von Pensionsansprüchen bei Überschreitung der Grenzen

- Steuerliche Nachteile durch Progression

- Hoher bürokratischer Aufwand bei Selbständigkeit

Fallbeispiel: Pensionistin mit Teilzeitjob

Maria, 64, ist seit einem Jahr in regulärer Alterspension. Sie arbeitet 10 Stunden pro Woche im Büro ihrer Tochter mit. Ihr monatlicher Verdienst: 480 Euro. Ergebnis: Keine Steuerpflicht, keine Sozialversicherungsbeiträge, volle Pensionsleistung.

Ein Paradebeispiel für einen sinnvollen, steuerlich optimierten Zuverdienst in der Pension.

Zusammenfassung und Fazit: Zuverdienst in der Pension richtig planen

Ein Nebenverdienst zur Pension kann eine attraktive Möglichkeit sein, das Einkommen aufzubessern und den Alltag sinnvoll zu gestalten. Dabei kommt es auf die Art der Pension, die Höhe des Verdienstes und die Gestaltung der Tätigkeit an.

Wir empfehlen:

- Frühzeitige Information über die aktuellen Zuverdienstgrenzen

- Genaue Berechnung der steuerlichen Auswirkungen

- Rücksprache mit dem Sozialversicherungsträger und einem Steuerberater

- Bewusstes Abwägen zwischen Aktivität, Aufwand und Ertrag

Ein intelligenter Zuverdienst kann nicht nur Ihre finanzielle Situation verbessern, sondern auch Ihre Lebensqualität im Ruhestand maßgeblich steigern.